- 投資信託ってたくさんあるけど、どうやって選べばいいの?

- そもそも投資信託のメリットって何?

- 初心者だから投資信託の注意点も教えてほしい!

こんな悩みを解決できる記事になっています。

お客様の資産運用に携わってきた経験を活かして、投資信託を選ぶ際のポイントや手順などについて解説します。

この記事を読んでいただければ、投資信託の基本的なことから投資信託の選び方などが理解できて、今後自身で投資信託を選ぶことができるようになると考えています。

記事前半では投資信託の基礎知識やメリットを解説し、後半では具体的に投資信託の選び方や、おすすめの投資信託も紹介していますので、最後まで読んでみてくださいね。

- 証券会社勤務15年超

- 累計担当顧客数2700名、資産運用のアドバイスをしてきました!

- AFP(アフィリエイテッドファイナンシャルプランナー)資格保有

そもそも投資信託とは

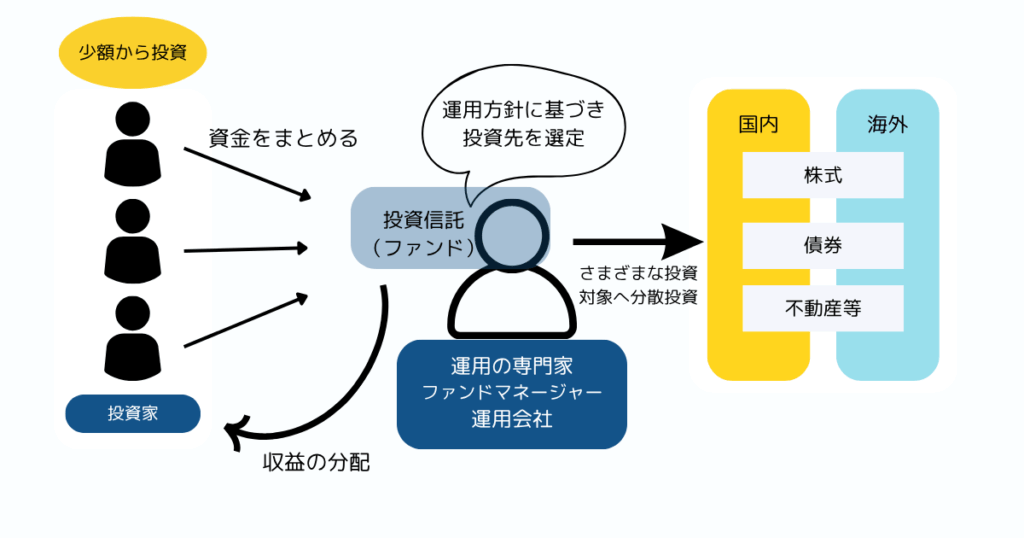

投資信託とは、多くの投資家から集めたお金をひとつの大きな資金をまとめて、運用の専門家が株式や債券等に投資を行う金融商品です。

投資信託は市場環境等によって変動しますので、うまくいけば利益を得られますが、運用がうまくいかず損失が出る可能性もあります。

定期的に分配金を支払っている投資信託もあるので、分配金を含めてトータルのリターンがどうなっているのかを確認することも重要です。

知っておきたい投資信託の知識

運用成果は2種類

- 基準価額

投資信託の値段のことを「基準価額」といいます。単位は1万口あたりいくらと表示される場合が多いです。

投資家が投資信託を購入・売却する際は、基準価額で取引が行われます。

1万口10,000円の基準価額で100万円購入すると、数量は100万口買付できます(買付手数料を無料とする)。基準価額が12,000円になった場合は評価額120万円となり、20万円利益が出ていることになります。

- 分配金

投資信託は収益の一部を決算ごとに投資家の保有口数に応じて支払うのが「分配金」です。

分配金の受け取り方は3つあります。再投資、証券会社の口座で受け取る、登録の銀行に送金するです。再投資した場合は、分配金は投資信託を買付するため、その分口数は増加し、複利効果が期待できます。

ただし、分配金は環境によって、減額されたり支払われないこともあることは理解しておきましょう。

投資信託の主な費用

- 購入手数料

購入手数料は、投資信託の購入時に投資家が販売会社に支払う費用です。投資信託や、販売会社によっては、購入時手数料がかからない場合があります。

- 信託報酬(運用管理費用)

信託報酬(運用管理費用)は、投資信託の費用や管理に対して、投資信託の保有期間中、保有額に応じて日々支払う費用です。年率何%と表示されている場合が多いですが、毎日出てくる基準価額に日割りで計算され反映されています。

- 信託財産留保額

信託財産留保額は、投資信託を売却する際にかかる費用です。ただ、買付手数料ほど大きいものではなく、0.3%や0.5%ぐらいのものになります。投資信託によってはない場合もあります。

投資信託の魅力

ここでは投資信託を魅力を3つ紹介します。

投資の専門家による運用

投資信託は、経済・金融等に関する知識を身につけた専門家が投資家の代わりに資産を運用・管理します。

株式や債券等の投資に必要な知識や手法は幅広く、個人で身につけるのは難しいものです。

銘柄の選別にあたり、場合によっては直接企業を訪問して情報収集したり個人では難しいこともしてくれます。

投資信託はこういったプロの知識や情報収集をの恩恵が受けられるのが魅力です。

少額から投資が可能

通常、株式や債券への投資には、ある程度まとまった資金が必要になりますが、投資信託は小口化されているため、少ない金額から投資ができます。

多くの投資信託が、1万円程度から手軽に投資が可能です。

それぞれの資金状況に応じて、投資金額が調整できるのがうれしいですね。

分散投資でリスクを軽減

投資信託を活用することで、さまざまな資産への分散投資が手軽にできます。

資産をいくつかの商品分けて分散することで、リスクを抑えながら資産運用ができるようになります。

個別銘柄の場合はその企業の業績などによって大幅に下落する場合があるので、特に初心者の方には投資信託で分散して運用するのがおすすめです。

投資信託の種類

投資信託はさまざまな種類があるので、分類することで理解が進み判断しやすくなると思います。

インデックスファンドとアクティブファンド

インデックスファンドは特定の指数に連動する投資成果を目指す投資信託に対して、アクティブファンドは指数に捉われずリターンの獲得を目指す投資信託です。

一般的にインデックスファンドの場合、市場や経済の動きから証券の選別や管理を行うアクティブファンドに比べて、手数料や信託報酬が低めとなる傾向があります。

筆者の経験としては、相場が順調に推移しているときはインデックスファンド、相場が悪いときはアクティブファンドのほうが結果が出やすいように感じます。

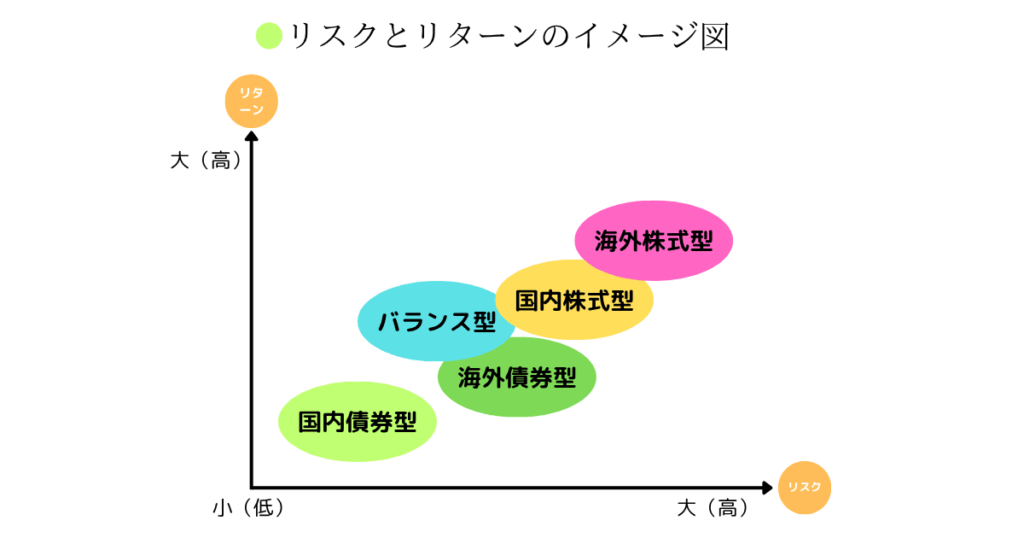

投資対象商品

組み入れの資産に着目すると、主に国内株式型、海外株式型、REIT型、海外債券型、国内債券型、バランス型に分けられます。

リスクとリターンのイメージは以下の図のようになります。

投資対象地域

投資信託は、日本や米国、欧州をはじめとする先進国のほか、アジア、中南米、アフリカ等の新興国を含め、世界各国・地域の株式や債券等に運用するものがあります。

当然、海外の資産に投資すると為替のリスクが出てきますが、地域を分散することで世界の経済成長の恩恵が受けられるメリットがあります。

投資信託を選ぶ前に考えておきたいこと

投資信託を選ぶ前に、どのように資産運用していくのかを決めることが重要だと筆者は考えます。

運用目標・ゴール

何のために運用して、いくら投資して、いつまでにいくらまで増やしたいのかという運用の目的、ゴールを考えましょう。

ゴールを考えたうえで、それに見合った資産配分や、投資信託を選ぶ必要があるからです。

そんなに大きく増やしたいわけでもないのに、リスクの高い運用する必要はないですからね。

繰り返しになりますが、しっかり運用目標・ゴールを考えてから資産運用をはじめることをおすすめします。

資産配分

次に資産配分をどうするかを考えましょう。

資産配分とは、どの地域のどの資産にどれぐらい投資するかを決めることです。

当然海外のものの方がリスクは高くなりますし、先進国より新興国の方がリスクは高くなります。

自分のゴールに見合ったバランスを考えて、資産配分することが大切です。

運用方法

資産運用は「資産分散・長期保有・時間分散」によりリスクを抑えながら、運用することをこころがけましょう。

長期的に資産分散しながら運用することで、利益を出しやすいことは統計上知られていることです。

また、投信つみたてのように時間を分散しながら運用することで、大きく失敗せずに運用できると思います。つみたてを長く続けている方で、失敗している人はあまり見たことがありません。

よって、資産分散、時間分散をしながら、長期保有することで、将来の資産形成ができると考えます。

投資信託を選ぶときのポイント

運用実績

運用実績については、過去1年、3年、5年のチャートをみたり、月次レポートに期間ごとの騰落率なども出ている場合が多いので確認すると良いでしょう。

費用

費用については、買付手数料(販売会社によって異なる)、信託報酬(運用管理費用)、解約費用がどうなっていのかを確認します。同じような資産で運用しているものであれば、コストの低いものを選びましょう。

純資産総額・資金流入状況

純資産総額は、簡単に言うとその投資信託の規模を表すもので、そこに組み入れられている株式や債券などの時価総額のことです。純資産総額の大きさも大事ですが、純資産総額が時系列で増えてきているのか、減ってきているのかを見ることが大事です。純資産総額が小さくなり過ぎると運用に支障をきたす可能性があるので、純資産総額が減少傾向のものは避けた方がいいかもしれません。

投資信託の選び方

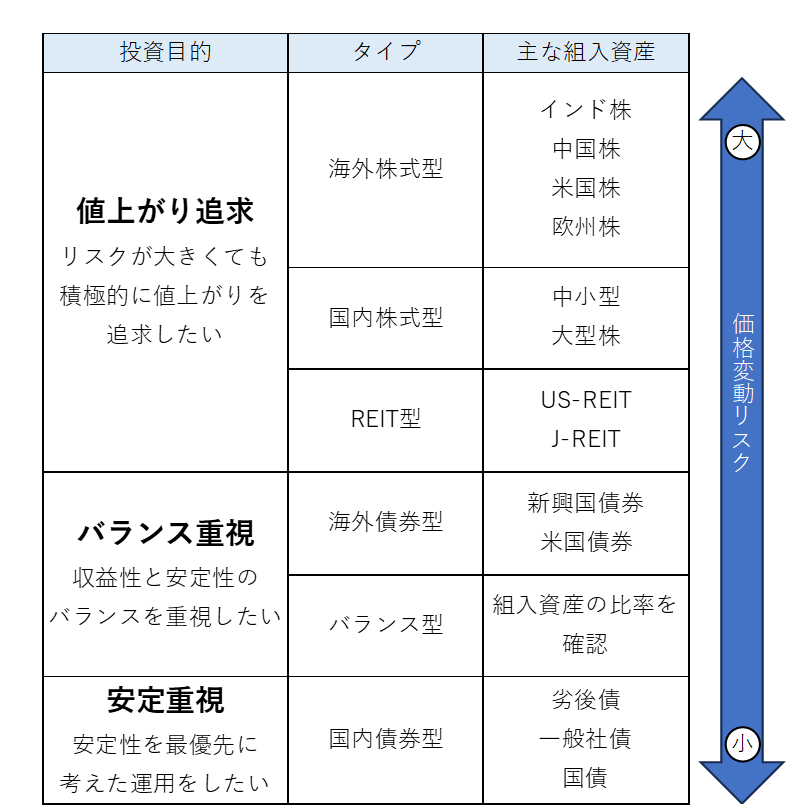

投資信託を選ぶ際は、リスク許容度やニーズにあった投資信託を選ぶことが重要です。

例えば、値上がり追求を追求したいということであれば、海外株式型か国内株式型、REIT型となります。その中でリスク度合いを考えて、海外株式型であれば、米国株なのかインド株なのかというふうに考えていきます。

投資信託を選ぶときの注意点

ここでは、筆者が経験上注意が必要だと思う投資信託を3つ解説します。

毎月分配型

結論からいうと、毎月分配型は資産形成には向いていません。

分配金は預貯金の利息とは異なり、ファンドの純資産から払い出されるため、分配金を出さない資産成長型ファンドと比較して、複利効果が得づらく、運用効率が下がるからです。

ファンドの運用利回りを大きく超える高い分配金を出すファンドは、元本を取り崩す可能性が高くなります。

運用資産を取り崩す必要のない方、、中長期の資産形成を目的とされる方は、分配頻度の少ない投資信託を選びましょう。

債券型投資信託

債券型投資信託であっても元本が確保されているわけではありません。

通常の債券の場合は、期間が経過して償還を迎えたら、発行体に何もなければ元本は戻ってきます。

債券型投資信託は日々の債券価格を基準価額に反映しているため、金利の上昇などによって基準価額が下がる場合があります。

また、債券の利回りが低いと、運用コストを上回ることができず思うような上昇が期待できないこともあるので注意が必要です。

ヘッジあり・なし

投資信託には、為替ヘッジありと為替ヘッジなしのコースを選択するものがあります。

為替ヘッジありは、為替の影響を軽減するコースなので為替リスクを抑えられるメリットがある反面、為替ヘッジコストがかかっていることを理解する必要があります。

為替ヘッジコストは、国内と投資している海外の金利差分コストがかかるので、現在は日本より海外の金利が高い場合が多いので、コスト負担が重くなる可能性があります。

ここから極端に円高に振れると予想される場合は為替ヘッジありも選択肢ですが、筆者の経験上は為替ヘッジなしの方が実績が出ている場合が多いように感じます。

初心者におすすめの投資信託

初心者におすすめの投資信託は、コストが低く運用できるインデックスファンドがおすすめです。

投資信託は中長期的に保有することが前提なので、運用管理費用が高い場合毎年の費用負担が重くなって基準価額の動きも鈍くなる可能性があるからです。

投資先としては成長性の高い企業が多い米国株がおすすめです。具体的には運用管理費用が低いeMAXIS Slim 米国株式(S&P500)などは純資産額も大きく良いのではないでしょうか。

また、株式や債券、REITに分散して運用するようなバランス型の投資信託も、リスクが分散されているので中長期的な運用には適していると思います。

投資信託の買付金額はいくらが適性?

投資信託の買付金額は自分の資産状況に合わせて、余裕資金で運用することが前提です。

国内でものインフレ(物価上昇)が進行しているので、インフレに負けないよう運用するという視点も大事です。

日本の家計の運用資産割合は約20%と欧米に比べて少ないと言われています(ざっくり米国は約60%、欧州は40%)。仮に物価が2%ずつ上昇する仮定すると、運用資産割合20%だと9%程度の利回りで運用する必要がありますので、非現実的かと思います。

運用資産割合が40%だと、年間の利回りが5%程の運用でインフレに対応できるので、30%~40%程は投資信託で分散しながら運用すると良いかもしれません。

NISAを活用しよう!

投資信託を買付する際は、NISAを活用することをおすすめします。

通常は売却益、分配金に対しては20.315%税金がかかりますが、NISAで買い付けすると税金がかかりません。

例えば、100万円で買ったものが200万円になり100万円の利益が出た場合、およそ20万円の税金がかかりますが、NISAで買い付けした場合は税金はかかりません。

証券会社で口座を開設する際はNISA口座を開設しておいて利用できるようにしておきましょう!

NISA開設のオススメの証券会社を紹介している記事もありますので参考にしてみてください。

まとめ

- 投資信託の魅力は、専門家による運用・少額から投資可能・分散投資でリスク低減

- 投資信託を選ぶ前にどのように資産運用をしたいか考えておこう

- 投資信託の選ぶときは、投資目的(値上がり追求・バランス重視・安定重視)に合わせて選ぼう

- 毎月分配型、債券型投資信託、為替ヘッジあり・なしの投資信託は注意しよう

- 投資信託を買付する際は、NISAを活用しよう